Kitabı oku: «Gesellschaftsrecht II. Recht der Kapitalgesellschaften», sayfa 11

IV. Die Vermögensentwicklung einer Kapitalgesellschaft

151

Fall 10:

Eine GmbH mit einem voll eingezahlten Stammkapital von 70.000 € nimmt ihre Geschäftstätigkeit auf. Die Gesellschaft erhält einen Bankkredit und im ersten Jahr laufen die Geschäfte gut. Am Ende des Jahres ist ein Gewinn von 20.000 € erzielt worden, den die Gesellschafter vollständig entnehmen. Im zweiten Jahr entsteht ein Verlust von 10.000 €, im dritten Jahr ein Verlust von 30.000 €. Am Ende des 4. Jahres stellt der Geschäftsführer einen weiteren Verlust von 35.000 € fest. Hat er bislang einen Rechtsverstoß begangen und besteht nunmehr eine Handlungspflicht (welche)? Rn. 172

152

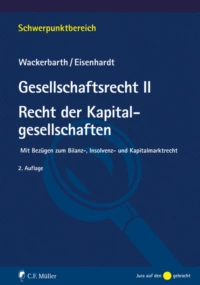

Beispiel der Vermögensentwicklung einer GmbH

[Bild vergrößern]

1. Drei Phasen im „Lebenslauf“ einer Kapitalgesellschaft

153

Wenn im Kapitalgesellschaftsrecht die Unternehmer von ihrer persönlichen Haftung für unternehmerisches Handeln freigestellt sind, dann im Gegenzug für ihr „Versprechen“, bei Gründung der Gesellschaft Kapital einzubringen (Stamm- oder Grundkapital), es dort zu lassen (Kapitalerhaltung), und Insolvenzantrag zu stellen, wenn es aufgezehrt ist (Insolvenzantragspflicht bei Überschuldung). Daraus folgt zwanglos die Dreiphasentheorie des Gesellschaftsvermögens: Wenn die Gesellschaft mehr Vermögen hat, als notwendig ist, um ihre Schulden und das Stammkapital zu decken, so dürfen die Gesellschafter Geld in ihr Privatvermögen überführen (1. Phase). In der Unterbilanz (2. Phase) dürfen sie zwar das Unternehmen fortführen, aber keine „Gewinne“ entnehmen. Sollte die Unterbilanz so weit voranschreiten, dass das Stammkapital zur Hälfte verbraucht ist, muss die Geschäftsleitung jedoch eine Gesellschafterversammlung einberufen, um über Maßnahmen zur Abwendung einer Krise zu beraten (§ 49 Abs. 3 GmbHG, § 92 Abs. 1 AktG). Die Überschuldung (3. Phase) schließlich bedeutet das (vorläufige) Ende der Unternehmensfortführung unter alleiniger Kontrolle der Gesellschafter, da die Geschäftsleitung nun die Eröffnung eines Insolvenzverfahrens beantragen muss (§ 15a InsO).

154

Bei der durch das MoMiG neu eingeführten Unternehmergesellschaft, die eine besondere Form der GmbH darstellt, ist das Mindeststammkapital u.U. nur 1 €. Gleichwohl gilt auch hier im Grundsatz die 3-Phasentheorie, nur dass eben die Phase der Unterbilanz oder Überschuldung ggf. äußerst schnell erreicht werden kann. Vgl. zur Unternehmergesellschaft noch Rn. 170 f.

2. Die drei Phasen anhand des Beispiels aus der Grafik

a) Erläuterung

155

Das Stammkapital der Beispiel-GmbH beträgt 70.000 €, also deutlich mehr als das gesetzlich geforderte Mindeststammkapital von 25.000 €. Im Folgenden werden die Bilanzen der Gesellschaft, jeweils am Ende des Jahres, kurz wiedergegeben. Die Linie „Überschuss der Aktiva“ gibt im Beispielbild die Vermögensentwicklung der Gesellschaft wieder.

156

Jahr 1: Überschuss der Aktiva = + 90.000 €, da zur Deckung des Stammkapitals nur 70.000 € erforderlich sind, dürfen sich die Gesellschafter 20.000 € aus der Kasse nehmen; 20.000 € ist der sog. Bilanzgewinn.

157

Jahr 2 bzw. 3: Überschuss der Aktiva = + 60.000 €, respektive + 30.000 €, da das Stammkapital 70.000 € beträgt, dürfen sich die Gesellschafter nichts mehr aus der Kasse der Gesellschaft nehmen (§§ 30, 31 GmbHG). Sie dürfen das Unternehmen aber fortführen und versuchen, aus der Phase der Unterbilanz wieder herauszukommen. Warum heißt diese Phase Unterbilanz? Weil zwar das Aktivvermögen der Gesellschaft ihre Verbindlichkeiten noch übersteigt (= Überschuss der Aktiva), jedoch um weniger als den Betrag des Stammkapitals, der Überschuss liegt also „unter“ dem Betrag des Stammkapitals.

158

Jahr 4: Überschuss der Aktiva = – 5.000 €, die Gesellschaft muss Insolvenzantrag stellen, weil sie überschuldet ist (kurz: sie hat mehr Verbindlichkeiten als Vermögen), der Insolvenzantrag muss im Rahmen der Grafik sogar schon vorher gestellt werden, da die Geschäftsleitung gem. § 15a InsO nicht länger als 3 Wochen warten darf, wenn der Nullpunkt einmal unterschritten ist.

b) Bilanzielle Betrachtungsweise

159

Um das oben dargestellte Modell verstehen zu können, ist es erforderlich, sich an die sogenannte bilanzielle Betrachtung des Gesellschaftsvermögens zu gewöhnen. Eine bilanzielle Betrachtung meint folgendes: Das Vermögen der Gesellschaft ergibt sich, indem von der Gesamtheit ihrer sämtlichen Forderungen und dessen, was der Gesellschaft sonst gehört, ihre Schulden (Verbindlichkeiten) abgezogen werden. Das geschieht am besten im Wege einer Bilanz, bei der auf der einen Seite die Aktiva und auf der anderen Seite die Passiva dargestellt werden.

160

Nur infolge der bilanziellen Betrachtungsweise des Vermögens kann dieses auch „negativ“ wie im Jahr 4 werden. Im Bild kann es also so sein, dass die Gesellschaft am Ende des Jahres 4 durchaus noch 400.000 € auf dem Bankkonto liegen hat oder Eigentümerin von Grundstücken ist, die einen entsprechenden Wert haben. Nur hat sie eben auch Verbindlichkeiten (Schulden, z.B. bei ihrer Bank und/oder bei Lieferanten) in Höhe von 405.000 €.

161

Beispiel einer Bilanz, in der die Gesellschaft bilanziell überschuldet ist (Jahr 4):

| Aktiva | Passiva | ||

|---|---|---|---|

| (Stammkapital) | ( 70.000 €) | ||

| Immobilien | (300.000 €) | kurzfristige Verbindlichkeiten | (150.000 €) |

| Forderungen | ( 50.000 €) | Bankdarlehen | (255.000 €) |

| Lager | ( 50.000 €) | ||

| (Bilanzverlust) | ( 70.000 €) | ||

| Fehlbetrag | ( 5.000 €) |

162

Beispiel einer Bilanz, die das Jahr 1 (Bilanzgewinn) widerspiegelt:

| Aktiva | Passiva | ||

|---|---|---|---|

| (Stammkapital) | ( 70.000 €) | ||

| Immobilien | (320.000 €) | kurzfristige Verbindlichkeiten | (150.000 €) |

| Forderungen | ( 95.000 €) | Bankdarlehen | (255.000 €) |

| Lager | ( 80.000 €) | ||

| (Bilanzgewinn) | ( 20.000 €) |

3. Bedeutung und Zweck des gesetzlichen Mindestkapitalerfordernisses

a) Mindestkapital und Satzungskapital

163

Bevor die Regeln der Kapitalerhaltung im Detail dargestellt werden, ist zunächst kurz zur Funktion des Erfordernisses eines Mindestkapitals (vgl. § 5 Abs. 1 GmbHG, § 7 AktG) im deutschen Kapitalgesellschaftsrecht Stellung zu nehmen. Einigen Analysen, die den Vorschriften über das Mindestkapital heute weitgehende Funktionslosigkeit bescheinigen, kann nämlich nicht gefolgt werden. Dabei ist zwischen Vorschriften über die Pflicht zur Aufbringung und Erhaltung eines Mindestkapitals und denjenigen über die Erhaltung einer satzungsmäßigen Ausstattung mit Kapital zu unterscheiden.

164

Nach der gesetzlichen Regelung unterliegt nicht nur das gesetzliche Mindestkapital der Kapitalerhaltung, sondern das gesamte (möglicherweise höhere) satzungsmäßige Kapital (§§ 57 ff. AktG, §§ 30 ff. GmbHG). „Erhalten“ wird also nicht nur das Mindestkapital. Dennoch besitzt dieses aus Sicht der Gläubiger besondere Bedeutung: Die Gesellschafter können durch eine Kapitalherabsetzung die gesetzliche Kapitalerhaltung auf das Mindestkapital begrenzen, vgl. §§ 222 ff. AktG, §§ 58 ff. GmbHG. Andererseits können sie in der Satzung das Kapital nicht unter den Betrag des gesetzlichen Mindestkapitals festlegen. Daher gewährleistet vor allem die Erhaltung des gesetzlichen Mindestkapitals echten Gläubigerschutz, weil das Kapital nicht durch Gesellschafterentscheidungen auf Null reduziert werden kann.

b) Fehldeutungen

165

Das gesetzliche Konzept des Mindestkapitalerfordernisses und der Kapitalerhaltung wird von den meisten Studierenden (und auch von anderen) nicht richtig verstanden. So herrscht z.B. die Vorstellung, Leitgedanke des Mindestkapitals sei es, dass vorneweg eine bestimmte Haftungssumme festgelegt wird und dieses Kapital der Gesellschaft als „Startkapital“ zur Verfügung gestellt werde. In dieser Sicht ist das Mindestkapital nur eine Eintrittskarte (Seriositätsschwelle), um die Haftungsbeschränkung erlangen zu können. Ferner herrscht die Vorstellung, das Mindestkapital solle den Gläubigern als Haftungsfonds oder -reserve gewährleistet werden, also als Geldbetrag, auf dessen Vorhandensein die Gläubiger vertrauen können. In dieser fehlgeleiteten Vorstellung ist das Mindestkapital nichts anderes als ein „Sack Geld“, der irgendwo in den Geschäftsräumen der Gesellschaft herumsteht und aus dem sich die Gläubiger befriedigen können sollen, wenn die Kapitalgesellschaft insolvent ist. Beide Vorstellungen gehen fehl.

Sähe man die Funktion des Mindestkapitalerfordernisses darin, nur ein bestimmtes Startkapital vorzugeben, dann könnte angesichts der unterschiedlichsten möglichen Gesellschaftszwecke und -umsätze (Tante Emma-Laden einerseits oder Luftverkehrsunternehmen andererseits) kein einheitlicher, fester Mindestbetrag gewählt sein. Vielmehr müsste der zu verlangende Betrag dann dem Gegenstand der unternehmerischen Tätigkeit und ihren Risiken angepasst werden (sog. Erfordernis ausreichender materieller Kapitalisierung). Das ist in der Tat die Sichtweise einer (abzulehnenden) Strömung in der Literatur, dazu näher unten Rn. 308 ff. (sog. Unterkapitalisierungshaftung).

Auch kann man sich das Kapital nicht wie den eben angesprochenen „Sack Geld“ vorstellen, der ständig in den Geschäftsräumen der Gesellschaft herumsteht und völlig unabhängig von dem sonstigen Vermögen und den Schulden der Gesellschaft ist: Das Gesetz verlangt vielmehr zwar, dass die Gesellschafter zu Beginn einen solchen „Sack Geld“ mit in das Unternehmen einbringen. Dieser ist aber gegen eine Aufzehr durch Verluste aus der unternehmerischen Tätigkeit am Markt nicht geschützt und kann dementsprechend auch den Gläubigern einen solchen Schutz nicht vermitteln.

c) Die wahre Funktion des Mindestkapitalerfordernisses

166

Das Gesetz verlangt (nur), dass die Gesellschafter das ursprünglich in die Gesellschaft eingezahlte Geld als Investment dort auch (dem wirtschaftlichen Werte nach) belassen und es nicht durch Gewinnauszahlungen wieder entnehmen. Gewinnauszahlungen sollen nur unter der Bedingung möglich sein, dass auch nach der Auszahlung noch das zu Beginn eingezahlte Kapital wirtschaftlich in Form des Überschusses der Aktiva über die Passiva noch vorhanden ist (zur bilanziellen Betrachtungsweise siehe Rn. 159 ff.).

167

Kommt es in der Folge zu Verlusten und schließlich der Insolvenz der Kapitalgesellschaft, so hat das Gesetz auf diese Weise sichergestellt, dass diese Verluste zuerst die Investoren tatsächlich-wirtschaftlich treffen, indem sie diesen Überschuss der Aktiva über die Passiva (ihr Investment) eben verlieren.

168

Daher darf das Mindestkapital nicht (nur) als Seriositätsschwelle verstanden werden, die von den Gesellschaftern bei der Gründung überschritten werden muss. Vielmehr gibt das satzungsmäßige Kapital den Betrag an, dessen Verlust die Investoren in der Insolvenz der Kapitalgesellschaft hinzunehmen haben. Und die Regelung über das gesetzliche Mindestkapital benennt dann nur die Höhe des Geldbetrags, dessen potentiellen Verlust der Gesetzgeber als ausreichend ansieht, um die Gesellschafter von einem Zugrunderichten ihrer Gesellschaft durch schlechte Unternehmensführung abzuhalten. Freilich setzt die (psychologische) Wirksamkeit dieser Überlegung voraus, dass die Gesellschafter tatsächlich etwas „zu verlieren haben“ und das ist nur solange der Fall, wie bei einer gedachten Liquidation der Gesellschaft tatsächlich noch etwas für sie übrig bliebe.

169

Die Funktionalität des gesetzlichen Mindestkapitalerfordernisses beruht nach diesem Verständnis auf der regelmäßig zutreffenden psychologischen Einschätzung, dass kein Gesellschafter „sein“ Unternehmen ruiniert, solange er bei der Alternative „Liquidation der Gesellschaft“ noch mit der Rückzahlung des von ihm in die Gesellschaft investierten Kapitals rechnen kann.

4. Einführung der UG (haftungsbeschränkt)[9]

170

Dem Bedürfnis, Unternehmen mit geringem Kapitalbedarf eine erleichterte Gründung (mit Haftungsbeschränkung) zu ermöglichen und die Wettbewerbsfähigkeit der GmbH gegenüber vergleichbaren ausländischen Rechtsformen zu steigern, wird nun über die Unternehmergesellschaft (haftungsbeschränkt) abgeholfen. Seit dem 1.11.2008 ermöglicht es § 5a GmbHG eine GmbH mit einem Stammkapital unter 25.000 € zu gründen. Der Mindestbetrag liegt bei 1 €. Dabei muss die Gesellschaft die Abweichung vom Mindestkapital i.S.d. § 5 GmbHG nach außen durch die Firmierung als „Unternehmergesellschaft (haftungsbeschränkt)“ bzw. „UG (haftungsbeschränkt)“ kenntlich machen, § 5a Abs. 1 GmbHG. Dies ist wahrlich eine kleine Revolution in Deutschland, wo lange Zeit das Mindestkapital als wichtiges Instrument zum Schutze der Gläubiger eingeordnet wurde. Hinter dem Entwurf steht die Idee, dass die Allgemeinheit und potentielle Gläubiger gewarnt sein werden, wenn sie es nicht mit einer „GmbH“ sondern mit einer „UG (haftungsbeschränkt)“ zu tun bekommen. Diese Überlegung lässt indessen die Gläubiger von Schadensersatzansprüchen aus unerlaubter Handlung der UG unberücksichtigt, die sich ihren Schuldner eben nicht ausgesucht haben.

171

Die UG kann später in eine GmbH umbenannt werden, wenn sie – durch erfolgreiches Wirtschaften – genügend Kapital angesammelt hat und ihr Kapital entsprechend erhöht hat. Zu diesem Zweck muss die UG jährlich mindestens 1/4 ihrer Gewinne ansparen, darf sie also nicht an die Gesellschafter ausschütten. Diese Rücklage darf ausschließlich zur Kapitalerhöhung aus Gesellschaftsmitteln oder zum Ausgleich eines Jahresfehlbetrages oder Verlustvortrags verwendet werden (§ 5a Abs. 3 GmbHG). Sobald das Mindestkapital einer GmbH auf diese Weise erreicht ist, entfällt der „Sparzwang“ durch die gesetzliche Rücklage, aber nur, wenn die Gesellschaft ihr Stammkapital (aus den vorhandenen Rücklagen) auf mindestens 25.000 € erhöht, vgl. § 5a Abs. 5 GmbHG.

172

Lösung zu Fall 10:

Im Fall 10 liegt ein Rechtsverstoß zunächst weder in der Gründung noch im anschließenden Geschäftsbetrieb oder dem Erwirtschaften von Verlusten:

| 1. | Die GmbH wurde mit einem über das gesetzliche Mindestkapital (25.000 €) hinausgehenden Stammkapital gegründet. |

| 2. | Die Gewinnentnahme am Ende des ersten Geschäftsjahres ist durch §§ 29 ff. GmbHG gestattet. |

| 3. | Das Entstehen von Verlusten aus der Geschäftsführung ist nicht per se ein Rechtsverstoß. |

Ein Rechtsverstoß liegt jedoch spätestens am Ende des zweiten Geschäftsjahres vor, wenn der Geschäftsführer bis dahin keine Gesellschafterversammlung gem. § 49 Abs. 3 GmbHG einberufen hat.

Der Geschäftsführer muss spätestens am Ende des 4. Jahres, da die Verbindlichkeiten das Vermögen nunmehr um 5.000 € übersteigen, grundsätzlich einen Insolvenzantrag für die GmbH stellen.

Teil 3 Gläubigerschutz › § 5 Grundfragen und Prinzip der Kapitalerhaltung › V. Das Prinzip der Kapitalerhaltung und wie es die Gläubiger schützen soll

V. Das Prinzip der Kapitalerhaltung und wie es die Gläubiger schützen soll

173

Fall 11 (angelehnt an BGH v. 11.5.1987, WM 1987, 1040, sowie BGH v. 26.5.2000, BGHZ 144, 336):

Während einer Unterbilanz der X-GmbH im Jahr 2004 schließt die X-GmbH für die Dauer von 2 Jahren einen Beratungsvertrag mit dem Gesellschafter G, aufgrund dessen dem G jährlich 5.000 € zu bezahlen sind. G empfiehlt, weiterzumachen wie bisher, und wiederholt seine Empfehlung im nächsten Jahr. Anschließend wirtschaftet die GmbH so erfolgreich, dass die Unterbilanz Ende 2005 beseitigt wird und im Jahr 2006 sogar ein Bilanzgewinn von 10.000 € vorhanden ist. Im Jahr 2008 wird die GmbH doch noch insolvent. Nunmehr verlangt der Insolvenzverwalter der GmbH (I) von G Rückzahlung von 10.000 €, weil G für seine Empfehlung nicht einmal Einsicht in die Bücher der GmbH genommen hat und auch sonst keine greifbare Arbeit als Grundlage seiner Empfehlung geleistet hat. Rn. 202

174

Die Kapitalerhaltung bei Kapitalgesellschaften am Beispiel der GmbH

[Bild vergrößern]

1. Rückzahlungsverbot, Verbot der Einlagenrückgewähr

a) Beginn des Verbots von Zahlungen an die Gesellschafter

175

Der Grundsatz der Kapitalerhaltung ist in § 30 Abs. 1 S. 1 GmbHG wie folgt beschrieben: „Das zur Erhaltung des Stammkapitals erforderliche Vermögen der Gesellschaft darf nicht an die Gesellschafter ausgezahlt werden.“ Das ist in erster Linie ein Verbot: Die Gesellschaft darf bei einer bestimmten Vermögenslage kein Geld mehr als „Gewinn“ an ihre Gesellschafter auszahlen. Diese bestimmte Vermögenslage beginnt – zeitlich gesehen – dann, wenn die Aktiva der Gesellschaft ihre Passiva um weniger als den Betrag des Stammkapitals überschreiten (!) (Unterbilanz) oder wenn durch die Auszahlung eine solche Unterbilanz erst entstünde. Das Verbot der §§ 30, 31 GmbHG beginnt also ab dem Zeitpunkt Z1 (siehe Bild). Nach diesem Zeitpunkt sind Entnahmen der Gesellschafter nicht mehr zulässig, weder in offener Form noch als verdeckte Gewinnausschüttung (unten Rn. 177).

176

Maßgebend für die Ermittlung der o.a. Zeitpunkte sind Ansatz und Bewertung nach den Regeln der Handelsbilanz.[10] Da die Vermögenslinie nur der Differenzbetrag zwischen Aktiva und Passiva ist, ist das Bilanzrecht für den Gläubigerschutz so bedeutsam. Denn je nachdem, wie das Vermögen und die Schulden der Gesellschaft bewertet werden (müssen), kann der Zeitpunkt Z1 früher oder später erreicht werden bzw. durch Darstellung in der Bilanz manipuliert werden, dazu ausführlicher Rn. 231 ff.