Kitabı oku: «Die richtige Aktie zur richtigen Zeit», sayfa 2

Es wäre wohl unvernünftig zu erwarten, dass die Aktienkurse auf ewig einer mythischen und vielleicht auch mystischen Wegbeschreibung folgen, die in den 1960er-Jahren gefunden wurde. Und doch ist das im Großen und Ganzen genau das, was stattfindet; das wirft die Frage auf, ob die Märkte diesem Plan auch im 21. Jahrhundert folgen werden. Diese Frage kann jedoch erst beantwortet werden, wenn dieser Zeitraum vorüber ist. Aber immerhin können wir die ersten zehn Jahre von 2001 bis 2010 beobachten und schauen, wie exakt sich das Muster wiederholt. Ich vermute, dass es sich wiederholt, und zwar genauer als Sie es sich vorstellen können. Die Feuerprobe kommt irgendwann nach 2005. Wenn 2005 wieder ein rauschendes Bullenjahr wird und die Preise insgesamt dem Zehnjahresplan folgen, dann verleiht das dem Konzept noch mehr Gültigkeit, und die Anleger sollten auf Jahre oder gar Jahrzehnte hinaus noch mehr Zutrauen in das Konzept als allgemeine Richtschnur für die Entwicklung von Investments haben.

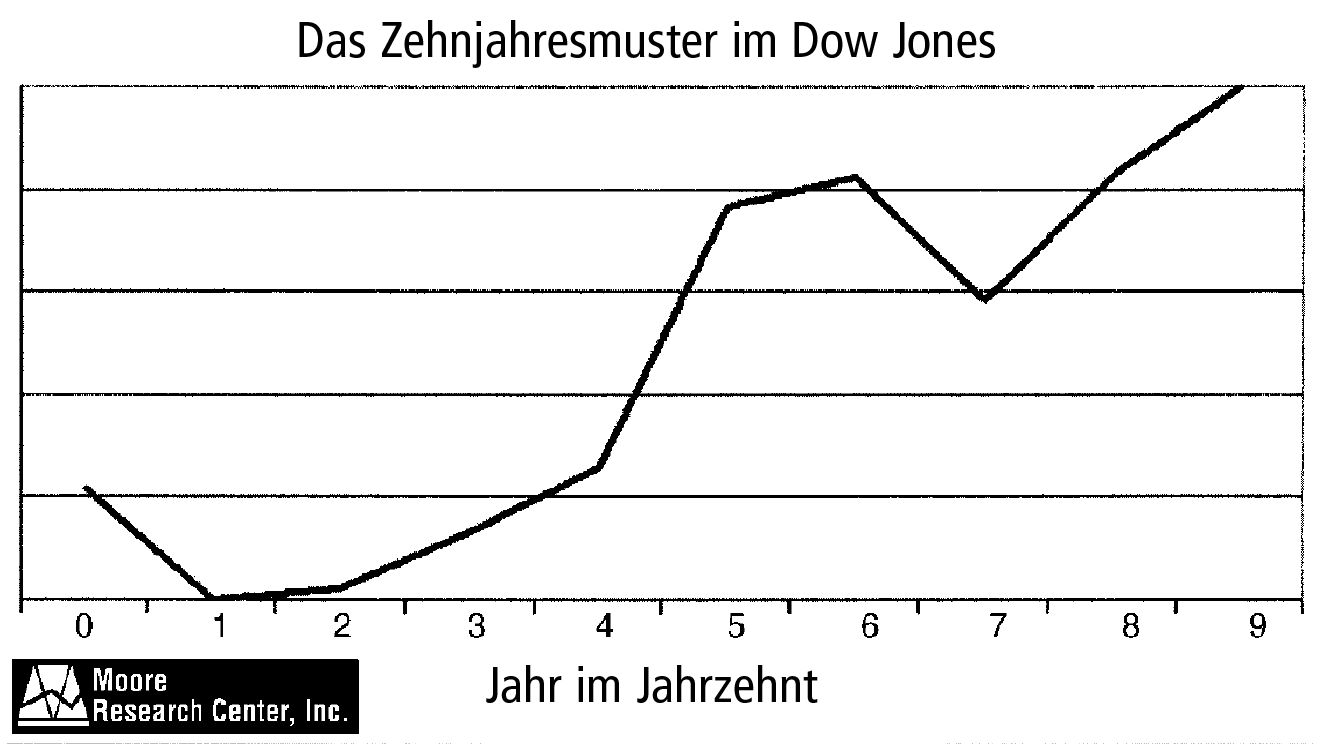

Die Entwicklung des Marktes neigt über längere Zeiträume offenbar zur Wiederholung. Der Bezugsrahmen dafür scheint tatsächlich das Jahrzehnt-Muster zu sein. Innerhalb dieses Rahmens gibt es besondere Zeiten, die man als optimale Kauf- (und Verkaufs-)Punkte anstreben sollte. Als Erstes kommen die Jahre auf 2 und 3, gefolgt von den unglaublich starken fünften Jahren. Die nächstbesten Gelegenheiten für den Aktienkauf sind die Herbstzeiten aller Jahre, die auf 7 enden.

Und schließlich sollte man als langfristig orientierter Anleger nicht vergessen, dass die meisten bedeutenden Börsenhochs in Jahren auftreten, die auf 9 oder 0 enden, zum Beispiel 1929, 1969, 1999 und natürlich 2000. Ich betrachte dieses Jahrzehnt-Muster als den logischsten Plan, dem die Preise folgen. Ich erwarte sicherlich nicht, dass die Preise dieses Muster in jedem Jahr oder in jedem Jahrzehnt präzise befolgen. Der Aktienhandel würde ja überhaupt keinen Spaß machen, wenn es so einfach wäre. Aber wir haben immerhin hervorragende Richtlinien dafür, welche Abzweigung wir nehmen sollten und wann wir sie nehmen sollten.

2. KAPITEL

Das Vier-Jahres-Phänomen

KÜNFTIGEN REICHTUM ERWIRBT MAN DURCH EXAKTE BEOBACHTUNG DER VERGANGENHEIT.

Dank der Schriften von Edson Gould, Edgar Lawrence Smith, Anthony Gaubis und Yale Hirsch haben wir eine ziemlich gute Vorstellung davon, wann wir innerhalb des Zehnjahresmusters wesentliche Börsenhochs- und -tiefs erwarten können. Das ist eine wunderbare grobe Beschreibung des wahrscheinlichen künftigen Geschehens, und es macht uns auf die Kaufgelegenheiten im fünften und siebten Jahr aufmerksam. Aber wir brauchen noch etwas Spezifischeres. Schließlich wollen wir ja nicht nur die Woche und den Tag wissen, wann wir eine Aktie kaufen oder verkaufen sollen, sondern auch die genaue Uhrzeit. Ich glaube, das ist viel verlangt, aber mit diversen Markt-Werkzeugen können wir der Bestimmung der rechten Zeit für den Kauf beziehungsweise Verkauf bedeutend näher kommen.

Über die nächste Markt-Erkenntnis, die ich mit Ihnen teilen möchte, bin ich im Jahre 1970 gestolpert, und sie ist ein entscheidender Bestandteil meiner Prognose für 2002. Die Baisse des Jahres 1970 war gut für mich gewesen. Ich hatte mein erstes so genanntes Vermögen an der Börse gemacht, etwa 300.000 Dollar. Das ist heute nicht viel, aber damals war das für einen 28-jährigen schon etwas und machte aus mir einen recht großspurigen jungen Mann.

Da ich mich für sehr schlau hielt, weil ich die Baisse erkannt hatte und Aktien geshortet hatte, blieb ich auch nach dem Tief short. Ich musste einen Teil des Geldes wieder zurückgeben und lungerte immer noch auf der Short-Seite herum, als die Kurse im Oktober jenes Jahres durch die Decke gingen. Aua! Das verletzte meinen Stolz genauso wie meine Brieftasche. Schließlich ließ ich mich bekehren und kaufte Aktien. Eines Nachts, als ich meine Wunden leckte und mir alte Charts anschaute, sah ich etwas, das meine gesamte Sichtweise der langfristigen zeitlichen Abstimmung veränderte.

Mir fiel in den Charts der Vier-Jahres-Abstand zwischen den Tiefs 1962, 1966 und 1970 auf. Deshalb fragte ich mich, ob hier ein wiederkehrendes Muster am Werk war, von dem mir niemand etwas gesagt hatte. Mein Vater hatte mir immer gesagt, wenn ich es im Leben je zu etwas bringen sollte, dann würde es mehr mit harter Arbeit und Glück als mit Intelligenz zu tun haben. Mit diesem Gedanken im Kopf begann ich, alle alten Charts genau zu überprüfen, die ich gesammelt hatte.

Und da war es auch: Von 1962 aus vier Jahre zurück, also im Jahre 1958, gab es ein bedeutendes Börsentief. Ich war ganz aufgeregt und ging nochmals vier Jahre zurück in das Jahr 1954; und da war es wieder: der Beginn einer neuen Hausse. Mein Herz raste. Hatte ich da etwas gefunden? Was war 1950 passiert? Wieder zu den Charts und wieder zum Beginn einer neuen Hausse.

Ich war beeindruckt. Aber es ergab für mich keinen Sinn, dass sich Börsentiefs derart exakt wiederholen sollten. Und außerdem, warum hatte mir das auf dem College keiner beigebracht und warum hatte ich davon in keinem Buch etwas gelesen? Ich hatte so etwas noch nie schwarz auf weiß gesehen. Ich hatte eine schlaflose Nacht – ich konnte nicht aufhören, an die mächtige Wirkung der Börsentiefs alle vier Jahre zu denken. Das war eins dieser Dinge, die einfach zu gut erschienen, um wahr zu sein. War es möglich, dass dieses Phänomen auch in Zukunft funktionieren würde?

Angst macht sich breit

Marktinformationen dieser Art verwirren das Denken. Ich hatte die Macht des Vier-Jahres-Phänomens eigentlich zu meiner Zufriedenheit überprüft, aber dann überlegte ich: Wenn ich das wusste, dann würde es in Zukunft nicht mehr funktionieren. Und dazu brachte mein empfänglicher Geist noch den Gedanken, dass ich noch mehr Beispiele aus der großen, unbekannten Zukunft bräuchte, um meine Entdeckung zu erproben. Also wartete ich zitternd und voller Angst. Ich hoffte, dass niemand mein „schmutziges Geheimnis“ kannte, und wollte sehen, was aus diesem Vier-Jahres-„Etwas“ in Zukunft entstehen würde. Es kam das Börsentief 1974, und auch 1978 gab es einen anständigen Kaufpunkt, wenn man die damals herrschende stagnierende Marktlage betrachtet.

ABB. 2.1A

Das Zehnjahresmuster des Dow Jones Industrial Average, 1970 bis 1999

Quelle: Moore Research Center, Inc.

ABB. 2.1B

Das Zehnjahresmuster des Dow Jones Industrial Average, 1900 bis 1999

Quelle: Moore Research Center, Inc.

Jetzt hatte ich also zwei neue Fälle gesammelt, in denen das Phänomen aufgetreten war. Auf geradezu unheimliche Weise hatten die Aktien weiterhin synchron zu dem Vierjahreszyklus Böden gebildet.

Wenn man im Jahre 1978 nichts weiter über den Aktienmarkt gewusst hätte, dann hätte man darauf gewartet, dass vier Jahre später, also 1982, der nächste Kaufpunkt kommen würde. Und genau zu diesem Zeitpunkt begann die langlebigste Hausse in der Geschichte der Menschheit. Wenn man zu 1982 vier Jahre dazuzählt, erhält man als nächste Prognose 1986. Und schon ein flüchtiger Blick auf die Charts zeigt im Herbst jenes Jahres einen weiteren wunderbaren Kaufpunkt.

Mein Zutrauen zu diesem Phänomen hatte bemerkenswert zugenommen. Die Tatsache, dass Beobachtungen aus dem Jahre 1970 noch 16 Jahre später ungeheure Markterfolge ergaben, war für mich ein hinreichender Beweis für die Gültigkeit dessen, was ich spät nachts gesehen hatte, als ich meine Wunden leckte, weil ich zu lange bärisch eingestellt gewesen war. Not macht auf jeden Fall erfinderisch.

Die Abbildungen 2.1 A und 2.1 B (wieder von Moore Research) teilen die Marktbewegungen so auf, dass man besser erkennen kann, was seit dem Jahre 1900 passiert ist. Sie erkennen deutlich die Vier-Jahres-Phänomene und die Tiefpunkte in den Charts. Wenn ich mir diese Charts anschaue, dann geht es mir wie einem 14-jährigen, der seinen ersten Playboy durchblättert. Die Charts können das Verständnis für größere zyklische Bewegungen stark verbessern und Ihnen mehr Selbstvertrauen verschaffen, so dass Sie handeln können, wenn die Zeit gekommen ist.

Es ist kinderleicht

Das Vierjahresphänomen ist so einfach, dass sogar ein Kind damit zurecht kommt. Wir zählen zu dem Kaufzeitpunkt im Oktober 1986 einfach vier Jahre dazu, und unser imaginäres 14-jähriges Kind kann im Herbst 1990 mit einem Börsentief rechnen. Im reifen Alter von 18 Jahren erlebt es den Beginn einer viereinhalb Jahre dauernden Hausse. Stellen Sie sich das einmal vor – Kinder übertreffen die Profis mit einem dermaßen einfachen Timing-System, dass man nur seine Finger braucht, um es zu befolgen. Werfen Sie Ihre Raumfahrt-Mathematik weg und lassen Sie Ihren Laptop zu Hause – Sie brauchen keinen Computer!

Unser hypothetisches Kind zählt dann zu dem Tief 1990 wieder vier Jahre dazu und trifft die unverschämte Voraussage, dass die Aktien im Herbst 1994 wieder am Boden ankommen. Das Kind ist inzwischen kein Kind mehr – es ist jetzt 22 und haut die Experten von der Wall Street aus den Socken, sobald im Herbst jenes Jahres der dramatischste Preisanstieg beginnt, den die Menschheit je gesehen hat – eine exponentielle Erholung ähnlich derjenigen, die zu dem Hoch des Jahres 1929 geführt hat. Nicht nur der Dow Jones Industrial Average geht nach oben, sondern quasi alles – Junk Stocks, Technologiewerte, Bluechips, Smallcaps. Jeder, der der Prognose des kindlichen Anlegers folgt und 1994 Aktien kauft, verdient damit Geld.

Während sich unser jugendlicher Investor dem fortgeschrittenen Alter von 26 nähert, hält er nach dem nächsten Börsentief nach dem Boden von 1994 Ausschau. In der nachfolgenden Erholungsphase hat er einen guten Schnitt gemacht und hat daher mehr als genug Geld, das er in eine Kaufgelegenheit stecken kann. Zum Glück hat er weder die Harvard Business School noch die Wharton School of Finance besucht. Er ist klug genug, nicht auf Analysten zu hören, sich keine Börsensendungen im Fernsehen anzusehen und nicht das Wall Street Journal zu lesen. Er hat nur das Wissen, dass alle vier Jahre ein Börsenboden auftreten sollte.

Im Laufe des Jahres 1998 ist unser hypothetischer Anleger ein wenig irritiert. Er hat mitbekommen, dass die überwiegende Mehrheit der Analysten einen größeren Börsencrash voraussagt. Irgendwie denkt er, dass das durchaus passieren könnte (denn er hat alle vier Jahre beobachtet, dass die Schwäche am Anfang und in der Mitte des Jahres zu einem Tief geführt hat).

Im Sommer jenes Jahres stecken die Preise fürchterliche Schläge ein. Viele Anleger halten das für den Rutsch, der in Wahrheit erst zwei Jahre später kommen sollte. Die Luft ist so dick von Bärendunst, dass man sie im Oktober 1998 schon fast schneiden kann. Genau zu diesem Zeitpunkt beschließt unser Investorkid, alles auf eine Karte zu setzen und noch einmal Aktien zu kaufen. Der Einstiegspunkt ist schnell bestimmt; einfach vier Jahre nach seinem letzten lohnenden Raubzug durch den Markt.

Seine Unwissenheit und mangelnde Marktkenntnis, sein fehlender Collegeabschluss – all das zahlt sich säckeweise aus, weil die Aktien erneut einen fast senkrechten 18-monatigen Aufstieg beginnen. Der Zeitpunkt könnte kaum perfekter gewählt sein! Und wieder hat unser unerfahrener, ungebildeter aber jetzt märchenhaft reicher Kinder-Investor den Nagel auf den Kopf getroffen.

Er hat das fertiggebracht, was die Profis – die Fondsmanager, Broker und Anlageberater – nicht geschafft haben. Mit seiner Vierjahresprognose war er schlauer als sie alle zusammen.

Was das Jahr 2002 bedeutet

Dann wollen wir einmal sehen, ob das jetzt klar ist; wir rechnen alle vier Jahre mit einem Börsenboden. Der letzte war 1998; wenn wir einfach vier Jahre zu 1998 dazuzählen, können wir mit der nächsten Kaufgelegenheit im Jahre 2002 rechnen. Da im Jahre 1998 das Tief im Oktober auftrat, würde ich damit rechnen, dass etwa um die gleiche Zeit wieder ein Börsentief eintritt – im Herbst 2002.

Diese Zeilen stammen aus dem Originalmanuskript zu diesem Buch, das im Herbst 2001 geschrieben wurde. Und natürlich kam der Punkt im Jahre 2002. Aber war das vielleicht nur eine Erholung innerhalb der Baisse? Die Geschichte der Kaufgelegenheiten alle vier Jahre lässt mich vermuten, dass es im Jahre 2002 eine große Kaufzone gab, und nicht nur einen Piepser vor dem Crash auf niedrigere Kurse.

Und nebenbei gesagt sollte man auch in den Jahren 2006, 2010, 2014, 2018, 2022, 2026, 2030, 2034, 2038, 2042, 2046 und 2050 signifikante Börsentiefs erwarten.

Ja, das ist sie, meine Prognose für die Marktbewegungen der nächsten 50 Jahre. In den kommenden 50 Jahren werden viele Dinge geschehen.

Es wird enorme Veränderungen in der Gesellschaft, im Geschäftsleben, in der Kommunikation, ja sogar in Religion und Politik geben, aber ich vermute, dass das Vier-Jahres-Phänomen weiterhin das Uhrwerk des Marktes bleiben wird.

Ich sage das nicht nur, weil sich das Vierjahresphänomen seit 1962 so außerordentlich gut für die Prognose der Preisbewegungen eignet, sondern weil es schon vor 1962 zu solch guten Prognosen geführt hat.

Ich habe diesen Zyklus für alle Börsenjahre seit 1858 nachgerechnet. Ich fand, dass die Aktien in 86 Prozent der Fälle in vollkommenem Einklang mit diesem alle vier Jahre wiederkehrenden Muster einen Boden erreichten. Eine derartige Genauigkeit ist am Aktienmarkt äußerst selten, und sie deutet mit Sicherheit darauf hin, dass dahinter mehr steckt als nur zufällige Bewegungen.

Die schiere Tatsache, dass sich das Vierjahresphänomen über so viele Jahre so stark ausgewirkt hat, bringt mich zu der starken Vermutung, dass es auch noch viele weitere Jahre gelten wird. Es birgt schon eine gewisse Ironie, dass so etwas Simples wie das Vierjahresmuster Börsentiefs besser voraussagt als die ausgefallensten Indikatoren und Investmentstrategien, die mit ausgeklügelter Mathematik und ökonometrischen Modellen zusammengebraut werden.

Manche glauben, das habe etwas mit den Amtszeiten der US-Präsidenten zu tun, die sich ziemlich sauber zu dem Vierjahresphänomen fügen. Andere, mit denen ich darüber gesprochen habe, glauben, das habe etwas mit dem Mars zu tun (ich habe sehr unterschiedliche Freunde). Manche halten das auch für einen Teil des Jahrzehnt-Musters. Die wenigen Menschen, die von dem Muster wissen, halten es entweder für eine natürliche zyklische Reaktion auf die Aktivitäten der Menschheit oder glauben, dass es irgendwie von den Aktivitäten der Federal Reserve beeinflusst wird.

Ich weiß es wirklich nicht. Ich kann Schlüsse ziehen und Gründe für das Auftreten des Phänomens vorbringen, aber ändert das etwas? Der Markt hat viel zu oft viel zu viele Böden zur rechten Zeit gebildet, als dass ich mit den Zahlen groß herumspielen will. Lieber akzeptiere ich sie einfach. Es ist, wie es ist. So einfach ist das.

142 Jahre Börsenerfolg

Ich habe Aufzeichnungen über Aktienkurse, die bis in das Jahr 1854 zurückreichen (wie in Kapitel 1 gezeigt). Offenbar begann die Wirkung des Vierjahresphänomens 1858, als sich der Markt einem bedeutenden Tief näherte (das dann im Jahre 1859 kam). Das nächste Anzeichen findet sich 1862, im Frühstadium einer der größten Haussen des gesamten Jahrhunderts. Schneller Vorlauf zum Jahr 1866: Dort finden wir im Herbst einen Tiefpunkt, der den Beginn einer zweieinhalbjährigen Hausse markiert. Sie kennen das Spiel jetzt: Wir zählen zu dem Jahr 1866 vier Jahre dazu und landen bei 1870 als Kaufzeitpunkt am Aktienmarkt, und so ist es auch zielgenau eingetroffen (Michael Jordan war nie präziser). Noch einmal vier Jahre dazu ergibt 1874, den Beginn einer hübschen Aufwärtsbewegung in das Jahr 1875 hinein, die in eine jener lang anhaltenden Haussen mündete, von denen Anleger träumen. Unsere nächste Kaufzone wäre dann natürlich 1878, und die war spektakulär; der Aktienmarkt tanzte im Takt der Bullenmelodie unseres Vierjahresphänomens.

Das bedeutet natürlich, dass wir die nächste Kaufgelegenheit im Jahre 1882 suchen müssten. Doch diesmal funktioniert das überhaupt nicht, denn die Preise fielen bis 1884 weiter. Aber alles Geld, das man an diesem Punkt verloren hätte – wenn man Stop-Loss-Orders verwendet hätte –, hätte man vier Jahre später wieder gewonnen, denn das Jahr 1886 läutete eine weitere Hausse ein, die erst 1893 ihren Höhepunkt erreichte.

Der nächste planmäßige Kaufzeitpunkt gemäß dem Vierjahresphänomen wäre 1890 gewesen. Der Herbst jenes Jahres bot einen wunderbaren Kaufpunkt innerhalb einer Hausse, die bis zum Winter 1893 dauerte. Wieder errang das Vierjahresphänomen einen großen Sieg. Die Indizes zogen an.

Als Nächstes hätte im Jahre 1894 ein Tief kommen sollen. Das war diesmal aber etwas verfrüht. Die Preise erholten sich nach dem Tief des Jahres 1894 zwar tatsächlich wieder, aber das wahre Tief kam erst 1896. Unser geduldiger Anleger wartete darauf, dass die nächste Kaufgelegenheit 1898 auftreten würde. Diese Geduld wurde mit erheblichen Anlagegewinnen belohnt, denn wieder einmal hob der Markt im Einklang mit unserem Vierjahresphänomen ab.

Aber dann kam die Jahrhundertwende! Konnte und würde das nette kleine Muster in beiden Jahrhunderten funktionieren? Für unseren damaligen Investor hätte das bedeutet, im Jahre 1902 Aktien zu kaufen, vier Jahre nach dem Kaufpunkt 1898. Diesmal war der Wendepunkt aber leider nicht so spektakulär – die Preise erholten sich gegen Ende jenes Jahres durchaus, aber im Jahre 1903 fielen sie wieder ziemlich steil ab. Vier Jahre danach hätten wir als Käufer dann wieder Positionen aufgebaut, also 1906. Belohnung? Fehlanzeige.

Das Jahr 1910 hätte die nächste Gelegenheit geboten zu sehen, ob sich die Aktienkurse parallel zu dem Vierjahresphänomen entwickelt haben. Ich bin sicher, dass wir nach den zwei vorangegangenen Fehlschlägen weiche Knie bekommen und uns gefragt hätten, ob das Muster ins Stocken geraten war – denn die Preise erholten sich zwar auch diesmal, aber das dauerte eine Weile, und gewiss gab es keinen spektakulären Aufstieg.

Danach aber schlug das Vier-Jahres-Phänomen wie ein Überfallkommando mit der Präzision einer Digitaluhr zu – Börsentiefs in den Jahren 1914, 1918, 1922 und 1926. Im Jahre 1930 trat kein Tief auf, aber dann erschienen die Tiefs wieder in den Jahren 1934, 1938, 1942, 1946, 1950, 1954, 1958 und so weiter bis heute. Nach vier Jahren und wieder vier Jahren schlug das Phänomen zu, fast roboterartig funktionierte es in den zweiten Hundert Jahren genauso gut wie es in den ersten funktioniert hatte.

Man kann also eindeutig aus der Vergangenheit lernen. Die Lektion, die ich hier erkenne, besagt, dass man gemäß dem Vier-Jahres-Phänomen mit regelmäßigen Aktientiefs rechnen kann. Das Börsentief 2002 (1998 + 4) passt somit genau zu dem Jahrzehnt-Fahrplan, der für den Zeitraum 2002-2003 ein bedeutendes Börsentief verzeichnet.

Anders gesagt haben wir hier eine Art zweifache Bestätigung vor uns – beide langfristigen zyklischen Bezugsrahmen sagen uns, dass wir zu diesem Zeitpunkt eine Aufwärtsbewegung der Aktienkurse erwarten sollten. Das Jahrzehntmuster hat eher allgemeinen Charakter, aber mithilfe des Vier-Jahres-Phänomens können wir den Chancenbereich wesentlich verengen und so die besten der besten Gelegenheiten auswählen.

Nebenbei bemerkt erkennen wir in diesem Sinne auch, dass das Vier-Jahres-Phänomen für das Jahr 2006, also vier Jahre nach dem Tief 2002, einen Börsenboden voraussagt, der sich mit dem fünften Jahr des Jahrzehntmusters verzahnt. Für mich bedeutet das, dass sich die Börse im Jahre 2005 erholen wird und dass auch das Jahr 2006 einen Kaufzeitpunkt bietet, denn auf uns wartet eine erhebliche Kurserholung, aus der wir Nutzen ziehen können.

Noch besser könnte das Börsentief 2014 werden, das aufgrund des Vier-Jahres-Phänomens zu erwarten ist, denn es mündet in die Erholung des Fünfer-Jahres, die gemäß dem Zehnjahresmuster zu erwarten ist. Wenn Sie und ich das Glück haben sollten, auch dann noch traden zu können, dann wissen Sie, auf welcher Seite des Marktes ich stehen werde, und Sie wissen, dass ich bis dahin meine Shorts eingedeckt haben werde.

Die Benutzung des Jahrzehntmusters und meines Vier-Jahres-Phänomens ist nicht meine eigene Einbildung oder irgendeine Art von Numerologie, die ich auf Aktienkurse anwende. In einem früheren Buch habe ich diesen Aspekt schon vor 20 Jahren angesprochen. Irgendwann im Jahre 1981, als ich im Supermarkt an der Kasse stand, sah ich den Bestseller von Howard Ruff mit dem Titel How to Prosper in the Coming Bad Years. Schlagartig wurde mir klar, dass die Anleger unbedingt eine gute Portion schönen, altmodischen Optimismus brauchten. Es war Zeit für ein neues Buch, für eine neue Betrachtungsweise der Wirtschaft. Mit meinem Buch How to Prosper in the Coming Good Years war trat ich den Berufspessimisten entgegen.

Das Buch basierte in hohem Maße auf dem, was ich bisher besprochen habe. Ich wusste, dass das Jahrzehntmuster im Jahre 1982 oder 1983 ein Tief bringen musste. Außerdem wusste ich, dass mein Vier-Jahres-Phänomen für den gleichen Zeitpunkt wie das Jahrzehntmuster ebenfalls auf ein Tief deutete.

Als im Winter 1982 die Werbekampagne für das Buch begann, sah es sehr düster aus. Die meisten Menschen, die mich interviewten, waren von meinem Optimismus schockiert – von meiner Voraussage guter Zeiten und von meiner Ablehnung der Pessimisten.

Die bemerkenswertesten Ausnahmen waren die Merv Griffin Show, ein Interview von Dan Dorfman und eine unvergessliche Radio-Talksendung in Detroit.

Die Talksendung sollte 30 Minuten dauern. Sie begann mit einer kurzen Einführung, in der ich meinen extremen Optimismus darlegte und sagte, dass ziemlich schnell wieder gute Zeiten kommen würden. Dann setzten wir uns vor die Telefone, die flackerten wie die Lichter am Unabhängigkeitstag. Die Anrufer waren wütend und verärgert über meinen Optimismus. Sie wollten nicht über die politische und wirtschaftliche Lage diskutieren oder streiten, und auch nicht über die Gründe, warum sie sich bessern könnte. Sie wollten einfach nur schreien und brüllen und ließen ihre Frustration an meinem Optimismus aus. In den 1970er-Jahren hatten die Anleger viel Geld verloren. Das war auch kein Wunder, denn die Aktien hatten sich über Jahre nur seitwärts oder abwärts entwickelt; während Jimmy Carters Amtszeit grassierte die Inflation, und die Anleger – sogar diejenigen, die Gold gekauft hatten – konnten kaum Profite vorweisen.

Lange Zeit hatten langfristig orientierte Anleger für ihre Mühen und Risiken nur Verluste geerntet. Solche Umstände fördern den Unglauben und die Missachtung von Haussen. Solche Umstände sind genau das, was große Kaufgelegenheiten hervorbringt. Wieso? Die meisten Anleger glauben, die nächsten sechs Monate des Jahres würden ziemlich genau den ersten sechs Monaten gleichen. Sie lassen sich von dem aktuellen Trend übermäßig beeinflussen. Sie blicken zurück, nicht nach vorne.

Die 30-minütige Interviewsendung weitete sich zu einem dreistündigen Telefonmarathon aus, auf den Jerry Lewis stolz gewesen wäre. Die Menschen konnten den Gedanken einfach nicht akzeptieren, dass es besser werden könnte und dass die Zukunft Amerikas vielleicht doch nicht finster, sondern leuchtend hell sein könnte.

Im Rückblick war das eine der besten Börsenprognosen aller Zeiten. An allen Orten der Vereinigten Staaten, die ich bereiste – 32 Städte in 28 Tagen –, verkündete ich eine eindeutige Botschaft: „Nehmen Sie eine Hypothek auf, kaufen Sie Aktien, nehmen Sie eine zweite Hypothek auf, und kaufen Sie noch mehr Aktien.“

Und jetzt, 20 Jahre später, stehen wir vor einem Zweier- und einem Dreier-Jahr, nach denen am gleichen Punkt wie damals ein Vier-Jahres-Phänomen ansteht.

Die „Achter-Serie“

Ich habe ja schon auf das Phänomen der Siebener-Jahre-Tiefs hingewiesen, aber in diesem Zyklus oder Muster gibt es noch einen anderen Teil, der wichtig ist.

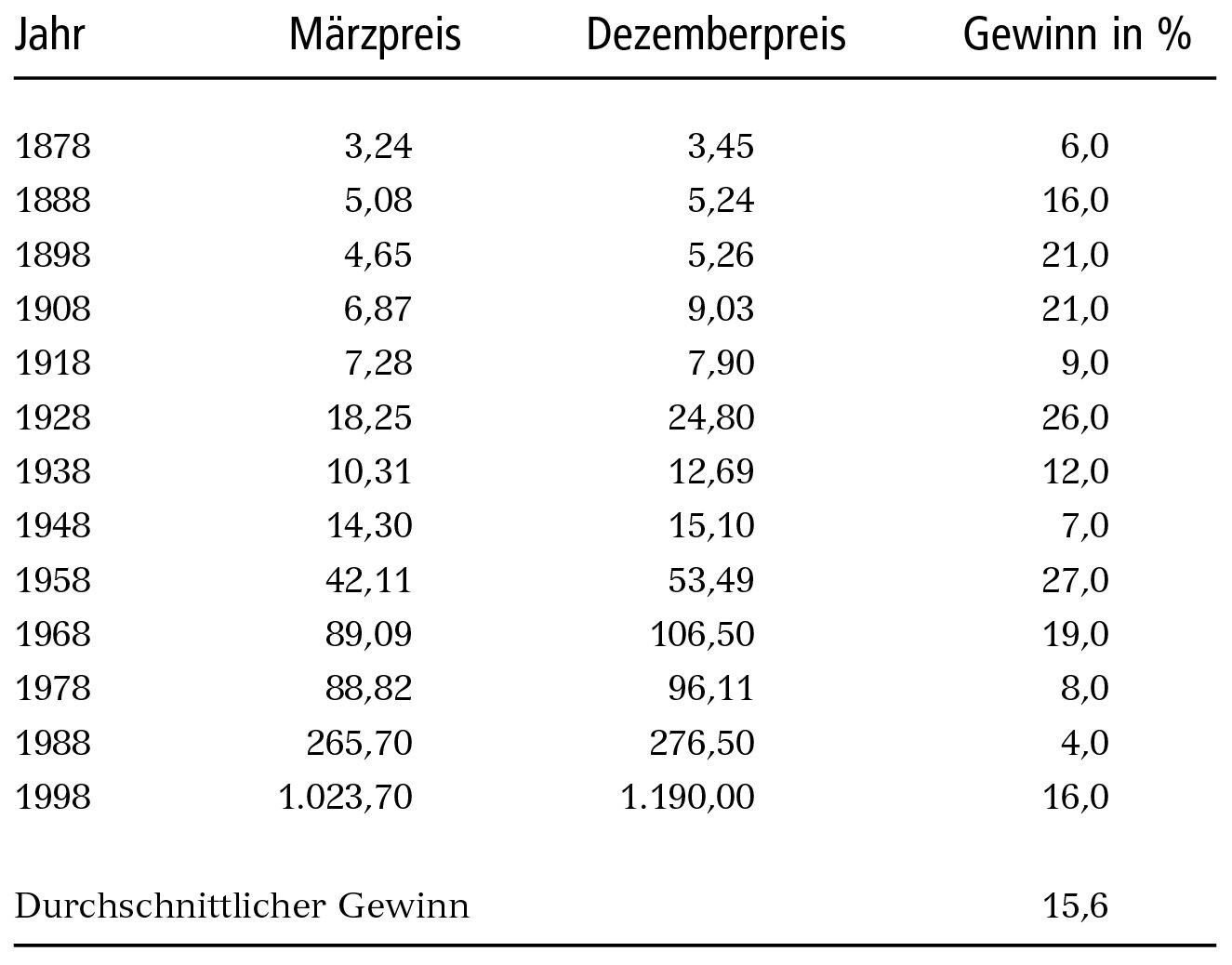

TABELLE 2.1

Performance bei Kauf im März und Verkauf im Dezember (1878 bis 1998)

Quelle der Zahlen: Robert J. Shiller (http://aida.econ.yale.edu/shiller/data.html).

Einfach gesagt ist es so: Jahre, die auf 2 oder 8 enden, weisen eine besondere Fähigkeit auf, Börsenerholungen zu starten. Normalerweise beginnt das in den ersten drei Monaten des Jahres. Es ist fast so, als wäre der Tiefpunkt des Siebener-Jahres, so wie der, mit dem die Anleger im Jahre 1987 konfrontiert waren, so überverkauft bzw. unterbewertet, dass die Preise im nächsten Jahr, das mit einer 8 endet, Rückenwind haben.

Wieder einmal bin ich nicht sicher, warum dieses Phänomen existiert. Manche sagen, das liege an den Sonnenflecken; andere sagen, es liege am Luftdruck. Ich würde sagen, es liegt an den Maßnahmen der Federal Reserve. Man kann zwar ausgiebig über die Ursachen des Phänomens diskutieren, aber es kann keine Diskussion über seine Existenz geben.

Als ich die Kurse bis in das Jahr 1850 zurück studierte, stellte ich fest, dass dieses Muster 15-mal aufgetreten ist. Das bedeutet, wir haben 150 Jahre Erfahrung mit dieser faszinierenden Jahr-Acht-Gelegenheit, und ich glaube, dass das auch Ihrer Meinung nach eine prächtige Kaufgelegenheit bietet.

Einige der steilsten Aufwärtsbewegungen in der gesamten Geschichte des Aktienmarktes begannen in Jahren, die mit einer 8 enden, zum Beispiel 1888, 1928, 1938 und dem unvergesslichen 1998. Dieses Jahr war so stark, dass jedermann anfing, alle Arten von Aktien zu kaufen, gute und schlechte – und das kurz vor dem Börsendesaster, das in den Jahren 1999 und 2000 ans Licht kam, genau zur erwarteten Zeit.

Die 1940er-Jahre waren das einzige Jahrzehnt, das im achten Jahr keine wesentliche Hausse hervorbrachte. Das Jahr 1948 war trotzdem keine schlechte Zeit für den Aktienkauf, nur eben keine phänomenale. Nach den Märztiefs jenes Jahres kam eine große Erholungsphase. Das Märztief des Dow Jones Industrial Average lag bei 165 Punkten und bot die Basis für eine Erholung auf 195 Punkte sowie 18 Prozent Jahresgewinn (der Dow Jones schloss das Jahr mit 177 Punkten ab).

Gemäß dem Achtjahresmuster sollte man etwa in der achten Woche des Jahres kaufen. In den Jahren 1928, 1938, 1948, 1958 und 1968 wirkte das Wunder. Wenn man im Jahre 1978 die achte Woche abgewartet hätte, dann hätte man eine Woche vom Jahrestief entfernt gekauft, wohingegen das Tief in den Jahren 1988 und 1998 ein paar Wochen früher kam, nämlich schon im Januar.

Die Untersuchung des Jahr-Acht-Musters sollte unsere Aufmerksamkeit auf jeden Fall auf frühe Kaufpunkte in Jahren lenken, die mit einer Acht enden. Demnach sollte man als kluger Anleger besonders auf die Jahre 2008, 2018 und – ja, wir können sogar die Vorhersage für dieses Jahr treffen – 2028 achten; für dieses Jahr erwarte ich, dass der Markt deutlich nach oben geht.

Tabelle 2.1 zeigt das Ergebnis von Märzkäufen in allen Achter-Jahren von 1878 bis 1998. Der Ausstiegspunkt ist jeweils der Schlusskurs des letzten Handelstages im Dezember. Zwar ist das nicht in jedem Jahr der ideale Kaufzeitpunkt, aber ich denke, das veranschaulicht, wie wichtig es ist, in diesen Jahren auf einen frühen Zeitpunkt für den Aktienkauf zu achten.

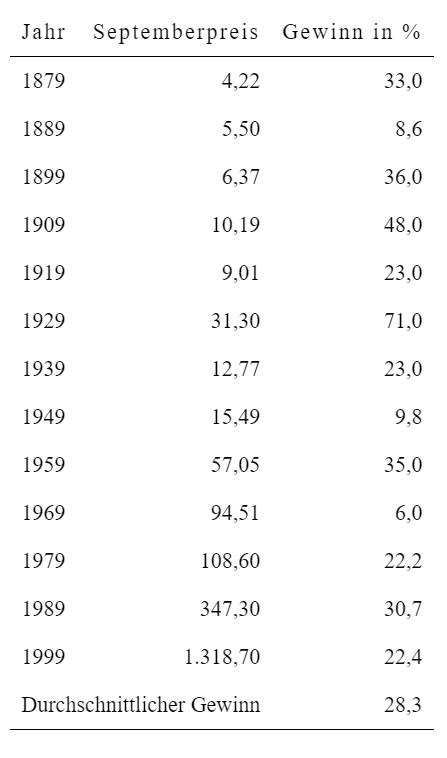

TABELLE 2.2

Ausstieg im September des Neuner-Jahres, 1878 bis 1999

Ich verwende die Zahlen von Robert J. Shiller, die den Markt ab 1871 anhand des S & P Composite Stock Price Index wiedergeben. Sie finden diese monatlichen Werte auf Shillers Internetseite (http://aida.econ.yale.edu/shiller/data.htm).

Die Tabelle zeigt eine beeindruckende Marktperformance, insbesondere wenn man bedenkt, wie weit sie zeitlich zurückreicht. Sie illustriert, dass das Jahrzehntmuster Drehungen und Wendungen beinhaltet, aus denen man als Anleger Nutzen ziehen kann.

So wie ich die Sache sehe, sucht man am besten einen Tiefpunkt im siebten Jahr und versucht bis weit in das neunte Jahr hinein zu halten. Tabelle 2.2 zeigt den gleichen Einstiegspunkt mit dem Ausstiegspunkt September.

Wir haben hier einen sehr wichtigen Zeitraum, in dem sich die Aktienkurse regelmäßig immer wieder erholt haben. Zwar habe ich keine Zahlen für die Jahre 1858/1859 und 1868/1869, aber schon ein flüchtiger Blick auf die vorher gezeigten Langzeitcharts (Abbildungen 1.1 bis 1.5) zeigt die Resultate. Diese Resultate, die fast 150 Jahre in die Vergangenheit reichen, sind denjenigen sehr ähnlich, die aus den nackten Zahlen der Tabellen 2.1 und 2.2 zu entnehmen sind.

Die Zahlen sind ziemlich eindeutig, egal wie man sie in Scheiben schneidet und durchknetet; manche Jahre sind besser als andere. Und zu diesem Punkt ist noch zu sagen, dass Jahre, die auf 3 enden, normalerweise nicht sehr anlegerfreundlich waren oder zumindest verschlafene Märkte gebracht haben. Das trifft für die jüngere Vergangenheit weniger zu als für die frühere, aber trotzdem fühle ich mich zu diesem Hinweis verpflichtet, damit Sie künftige Marktaktivitäten besser verstehen.