Kitabı oku: «Die richtige Aktie zur richtigen Zeit», sayfa 3

3. KAPITEL

Der verblüffende Oktober-Effekt

OKTOBER: EINER DER BESONDERS GEFÄHRLICHEN MONATE FÜR AKTIENSPEKULATIONEN. DIE ANDEREN SIND JULI, JANUAR, SEPTEMBER, APRIL, NOVEMBER, MAI, MÄRZ, JUNI, DEZEMBER, AUGUST UND FEBRUAR.

-MARK TWAIN, „PUDD’NHEAD WILSON“

Was Mark Twain nicht wusste: Seine scherzhafte Regel trifft tatsächlich den Punkt, an dem die Börse in den meisten Fällen den Boden erreicht. Abbildung 3.1 (mit freundlicher Genehmigung von Genesis Financial Data Service) zeigt im unteren Bereich das saisonale Muster der Aktienkurse gemessen am Dow Jones Industrial Average seit 1970. Das kleine wiederkehrende Muster ist deshalb so interessant, weil es den Durchschnitt aller Monate für diesen Zeitraum zeigt (bisher haben wir die Jahresdurchschnitte berechnet, und jetzt geht es um Monate). Auf diese Weise erzeugt der Chart ein saisonales Muster der vergangenen Aktienpreise. Der Gesamttrend ist separat dargestellt, so dass man die monatlichen Fluktuationen erkennt. Wir können schnell feststellen, dass die Aktien eine klare Tendenz aufweisen, zu bestimmten Zeiten im Jahr zu steigen oder zu fallen.

Wie Abbildung 3.2 zeigt, haben die meisten bedeutenden Kaufzeiträume der letzten 30 Jahre im Oktober angefangen. Sie mündeten jeweils in eine Erholungsphase, die sich meist bis in den Zeitraum April-Mai hinein erstreckte. Danach ist die Wahrscheinlichkeit hoch, dass der Markt stagniert oder gar fällt. In einigen Fällen bleiben die Aktienkurse einfach stecken, oder aber sie bewegen sich erheblich abwärts auf das nächste Oktobertief zu. Diese Konstellation zeigt sich am Markt regelmäßig Jahr für Jahr. Das ist unbestreitbar. Dieses Entwicklungsmuster der Aktienkurse gilt mindestens für die vergangenen 30 Jahre. Es fragt sich natürlich, ob sich die Kurse weiterhin auf diese Weise entwickeln werden.

ABB. 3.1

Saisonales Muster des Dow Jones Industrial Average Erstellt mit „Navigator Pro 2.26:

TOOLS OF THE TRADE Module“ – www.GFDS.com

ABB. 3.2

Der Oktobereffekt

Dow Jones Industrial

Und wieder glaube ich nicht, dass sich die Zukunft exakt genauso entwickelt wie die Vergangenheit. Aber es ist ebenso menschlich wie lehrreich, in die Vergangenheit zu blicken, um zu sehen, wie stark ihr Einfluss sein könnte. Anders ausgedrückt: Wenn dieser Einfluss in den Zahlen der Jahre vor 1970 existiert und sich dort deutlich bemerkbar macht, dann bedeutet das zumindest für mich, dass an diesem Oktober-effekt etwas dran ist: dass die Anleger damit tatsächlich ein TimingWerkzeug haben. Und dieses Werkzeug ist sehr präzise.

Yale Hirsch arbeitete ebenfalls in dieser Richtung, weil er sehen wollte, in welchem Monat der Markt mit größter Wahrscheinlichkeit einen Boden ausbildet. Er untersuchte die Märkte von 1949 bis 1975. Er bestimmte ganz einfach, wie viele bedeutende Wendepunkte in den einzelnen Monaten des Jahres jeweils auftraten. Für die erwähnten 26 Jahre setzte Yale 65 Börsenböden an. Der Monat mit den wenigsten Böden und nachfolgenden Turnarounds beziehungsweise Erholungen war der April. Der Monat mit den meisten Umschwüngen nach oben war der Oktober: Zehn der 65 Böden traten in diesem Monat ein. Der Monat, der am zweithäufigsten Aufschwünge nach Tiefs brachte, war der Juni.

Yale folgerte daraus: „Der Oktober war der Bärentöter. Alle größeren Baissen nach dem Krieg (1946, 1957, 1960, 1962, 1966 und 1974) mit Ausnahme von 1970 endeten hier.“ Ich möchte dem noch hinzufügen, dass die Aktien im Jahre 1970 im Sommer den Boden erreichten, dass sie sich nach der folgenden Erholung seitwärts und scheinbar richtungslos bewegten und dass sie dann im Oktober des Jahres zu einem Carl-Lewis-Sprint auf neue Höhen ansetzten. Also beendete der Oktober zwar nicht den Abstieg zum Tief 1970, aber er war der Auslösemechanismus für einen bedeutenden Kaufpunkt. In typischer Oktobermanier sehen wir hier wieder einmal das Sprungbrett zu einer gigantischen Börsenerholung.

Es gibt noch eine andere Studie von Yale, der wir Beachtung schenken sollten. Darin hat Yale aufgezeichnet, was mit dem Standard & Poor’s Index 30, 60 beziehungsweise 90 Tage nach jedem Monat passiert ist. Tabelle 3.1 zeigt die Ergebnisse. Bedenken Sie bitte, dass die Zahlen für diese Studie aus den Jahren 1949 bis 1975 stammen und dass daher alle Zahlen nach 1975 nicht zur Datenbasis gehören. Mit anderen Worten interessiert es uns auch hier wieder, wie die Sache, die wir aus der Vergangenheit kennen, in der Zukunft funktioniert.

TABELLE 3.1

Das Verhalten des Marktes in allen 1-Monats-, 2-Monats-, 3-Monats- und 6-Monats-Zeiträumen (über die 26 Jahre von 1949 bis 1975). Durchschnittliche Werte des Standard & Poor’s Composite Index

Quelle: Yale Hirsch: Don’t Sell Stocks on Monday.

Das Entscheidende dabei ist, dass der Oktober bei der Berechnung der Performance 30, 60 und 90 Tage später der beste Monat ist. Wenn wir sechs Monate auf den Oktober rechnen, erhalten wir einen durchschnittlichen Gewinn von 7,2 Prozent. Der zweitbeste Monat für den Kauf wäre der September gewesen, mit einem durchschnittlichen Gewinn nach sechs Monaten von 6,3 Prozent. Der schlechteste Monat für eine Haltezeit von sechs Monaten wäre der April gewesen, denn er wies sechs Monate nach dem theoretischen Kaufzeitpunkt nur eine Performance von netto 1,1 Prozent auf. März und Januar waren auch nicht viel besser, sie zeigen jeweils nur einen Gewinn von 1,6 Prozent.

Die Zahlen der Hirsch-Studie Jahr prozentualer Gewinn von Oktober bis April prozentualer Gewinn von April bis Oktober 1976 -4,0 -3,0 1977 +2,0 -11,0 1978 +8,0 -5,0 1979 0,0 -4,0 1980 +8,0 +13,0 1981 0,0 -14,0 1982 +23,0 +16,0 1983 -5,5 0,0 1984 +4,0 +3,0 1985 +29,0 +9,0 1986 +21,0 +5,0 1987 +2,0 -13,0 1988 +13,0 +5,0 1989 +0,05 -0,5 1990 +18,0 -8,0 1991 +9,0 -6,0 1992 +3,0 -4,0 1993 0,0 +10,0 1994 +10,5 +6,0 1995 +15,0 +10,0 1996 +16,0 +8,0 1997 +21,0 +6,0 1998 +25,0 -5,0 1999 0,0 -0,5 2000 -2,0 +2,2 durchschnittlich 9,05% durchschnittlich 1,1%

Der durchschnittliche Gewinn aller Monate betrug nach sechs Monaten 3,7 Prozent. Im Prinzip bedeutet das also, dass der Oktober den durchschnittlichen Marktgewinn zwischen 1949 und 1975 verdoppelt hat. Ich beschloss, diese Idee für den Zeitraum nach 1975 zu überprüfen und zu sehen, was sie dann für Ergebnisse gebracht hätte. Tabelle 3.2 bringt uns weitere Erkenntnisse und zusätzliches Vertrauen in diese Methode. Ich bin davon ausgegangen, dass man den Dow Jones Industrial Average am letzten Oktobertag kauft und am letzten Handelstag im April wieder verkauft.

Diese Strategie, die im Grunde die gleiche ist, die Yale in seiner Arbeit skizziert hatte, brachte einen durchschnittlichen Jahresgewinn von 9,05 Prozent. Vergessen Sie dabei nicht, dass sich die Haltezeit nicht auf zwölf, sondern nur auf sechs Monate beläuft. Ein Anleger, der seine Aktivität auf sechs Monate beschränkt, erreicht also genauso viel wie jemand, der voll investiert ist und durch seine dauerhafte Halteposition dem Risiko voll ausgesetzt ist.

Die andere Seite der Medaille wäre es, den Dow Jones Industrial Average am letzten Apriltag zu kaufen und am letzten Handelstag im Oktober wieder zu verkaufen. Die früheren Studien haben gezeigt, dass der April der schlechteste Monat für den Beginn einer sechsmonatigen Halteperiode war, und in der Zeit nach 1975 war es auch nicht besser. Trotz des allgemeinen Aufwärtstrends am Aktienmarkt hätte eine solche Strategie dem Anleger gerade einmal 1,1 Prozent pro Jahr gebracht – genau den gleichen Durchschnitt wie in den untersuchten 26 Jahren davor!

Macht es einen Unterschied, wann man am Aktienmarkt seine Käufe und Verkäufe tätigt? Oh ja, darauf können Sie wetten. Sie können und Sie sollten auch darauf wetten. Die Zahlen zeigen eindeutig, dass es eine Zeit zum Säen und eine Zeit zum Ernten gibt. Wenn es um langfristige Anlagestrategien geht, um Entscheidungen und Einstiegszeitpunkte, dann sollte man vor allem die Vorteile des Kaufs im Oktober bedenken und einen Ausstieg im April anstreben.

Der kluge Investor, der seine Aktien im Oktober gekauft und im April verkauft hat, verdiente in den vergangenen 25 Jahren neunmal so viel wie der Anleger, der im April eingestiegen und im Oktober ausgestiegen ist. Ich würde mich auf keinen Fall gegen diese Chancen stellen, denn ich will sie auf meiner Seite haben; sie sollen für mich arbeiten, nicht gegen mich. Es stimmt zwar, dass sich der Markt in Zukunft nicht exakt so wie in der Vergangenheit entwickeln wird, aber so hat es sich jedenfalls in den letzten 51 Jahren ergeben – und ich möchte mich nicht gegen diesen Trend stellen. Die Differenz ist so gewaltig, dass sie nicht durch statistische Abweichungen erklärbar ist.

Noch wichtiger aber ist es, dass diese neuen Ergebnisse auf früherem Research beruhen, das die gleiche Verschiebung zeigte. Anders gesagt hätte man als Anleger die früheren Studien verwenden können. Tabelle 3.2 zeigt, was nach der ursprünglichen Studie von Hirsch passierte.

Der Grund für den Oktober-Effekt

Wie immer, wenn man sich Börsendaten anschaut und eine signifikante Ungleichheit findet, fragt man sich, wo sie herkommt. Gibt es einen Grund dafür, dass das geschieht?

Ich glaube, dass es einen sehr guten Grund dafür gibt, weshalb die Aktien um den Oktober herum den Boden erreichen. Das liegt vor allem an einer Kombination zweier Einflüsse. Erstens geben die Unternehmen dann ihre Quartalsergebnisse bekannt, die in dieser Zeit des Jahres tendenziell etwas trübe sind. Kurz gesagt gibt es ungewöhnlich schlechte Nachrichten, die der Markt gewöhnlich in einem Oktoberrutsch verarbeitet. Die schlechten Nachrichten treiben die Verkäufer an den Markt. Und dies führt dazu, dass der Markt überverkauft ist. Der Markt verfällt immer von einem Extrem – zu viele Käufer – in das andere – zu viele Verkäufer. Schlechte Nachrichten rufen eines dieser Extreme hervor, nämlich zu viele Verkäufer.

Aber dann kommen die guten Nachrichten! Die Federal Reserve in ihrer unendlichen Weisheit beginnt entweder mit Zinssenkungen, oder sie erhöht im Hinblick auf das Weihnachtsgeschäft die Geldmenge. Das kurbelt die Wirtschaft enorm an. Eine derart starke Arznei wirkt auf die Anleger und spiegelt sich in ihren Gefühlen sowie in ihrer Kauftätigkeit wider. Einer der stärksten Einflüsse auf die Aktienkurse geht vom Anleihenmarkt aus. Wenn sich die Anleihenpreise erholen und die Zinsen fallen, erholen sich auf dem direkten Weg auch die Aktien.

ABB. 3.3

OKtober-Erholung der Anleihen

Tages-Schatzanleihen. Erstellt mit „Navigator Pro 2.26: TOOLS OF THE TRADE Module“ – www.GFDS.com

Am besten hat das Hank Williams Jr. in seinem Song „A Country Boy Can Survive“ zusammengefasst. In dem Text heißt es sinngemäß: „Zinsen oben, Aktien unten, wenn du in die Stadt gehst, kriegst du nur eins drauf.“ Hören Sie sich das einmal an; man braucht wirklich nicht die Harvard Business School besucht zu haben, um die wirtschaftlichen Zusammenhänge zu begreifen – alles steckt in diesem Song! Wenn die Zinsen hoch sind, stürzen die Aktienmärkte ab und es gibt soziale Unruhen. Wenn die Zinsen niedrig sind, erholen sich die Aktienmärkte, die Menschen können in die Welt hinaus gehen und können sich Häuser oder Autos kaufen; sie können in die Zukunft investieren – und daher sind sie glücklich. In solchen Perioden herrschen gesellschaftlicher Fortschritt und Frieden. Es ist wirklich erstaunlich, was Wohlstand den Menschen bringen kann.

Im Grunde passiert Folgendes: Wenn die Fed die Wirtschaft anregt, erholen sich die Aktienkurse. Die Fed hat ihre Erfahrungswerte und gute Gründe, dies in der Zeit um den Oktober herum zu tun.

Ich glaube, dass dieser Punkt am deutlichsten wird, wenn ich Ihnen die saisonalen Tendenzen des Anleihenmarktes zeige. Abbildung 3.3 verwendet den Genesis Saisonindex, um das Verhaltensmuster des Marktes für Schatzanleihen von 1997 bis zum Sommer 2001 zu veranschaulichen. Wie Sie sehen, erholen sich die Anleihen (also sinken die Zinsen) gewöhnlich etwa vom 20. Oktober bis zu den Weihnachtsfeiertagen. Natürlich geschieht das nicht jedes Jahr, aber in den meisten Fällen ist es so. Das ist wie mit dem alten Tipp: „Das Rennen macht nicht immer der Stärkste und Schnellste, aber so wettet man eben.“ Dieses deutliche und vorhersagbare Ereignis lässt in dieser Jahreszeit Raum für bedeutende Börsenerholungen.

Neben der These, dass die Aktien steigen, wenn die Zinsen sinken, kann man seine Anlageentscheidung im Oktober zeitlich noch besser steuern, wenn man herausfindet, wie sich die Anleihenpreise entwickelt haben. Wenn die Anleihenpreise im Oktober ein Tief markiert und/oder sich gefestigt haben (wenn also die Federal Reserve Maßnahmen trifft), dann kann man sich noch bullischer verhalten oder es als Bestätigung für den Einstieg in den Aktienmarkt betrachten.

Schon der erste Blick auf das saisonale Muster des Anleihenmarktes zeigt, warum es kein Wunder ist, dass es die Aktien in der ersten Jahreshälfte so schwer haben. Die saisonalen Tendenzen zeigen, dass der Anleihenmarkt normalerweise während der ersten vier Monate des Jahres fällt, also bis April. Das Verhalten des Aktienmarktes ergibt durchaus einen Sinn. Ich möchte darauf hinweisen, dass es zwischen den Ereignissen am Anleihenmarkt und am Aktienmarkt eine variable Verzögerung gibt. Normalerweise müssen sich die Anleihen erst eine Weile erholen, vielleicht einen Monat lang, bevor dieses bullische Indiz die Aktien mit sich nach oben zieht.

Aus dem gleichen Grund treten Börsenhochs nicht exakt dann auf, wenn der Anleihenmarkt den Gipfel erreicht, sondern eine gewisse Zeit später. Im Großen und Ganzen beträgt die Vorwarnzeit des Anleihenmarktes für potenzielle Aktienhochs zwischen sechs Wochen und sechs Monaten. Das ist die schlechte Nachricht – es gibt keinen exakten Zeitpunkt, zu dem die Aktien nach Zinserhöhungen einbrechen. Aber ich kann Ihnen sagen, dass jeder einzelnen Baisse, die ich seit den 1960er-Jahren als Trader erlebt habe, steigende Zinsen und sinkende Anleihenpreise vorausgegangen sind.

Die Aktien gehen in hohem Maße dahin, wo die Anleihen hingehen. In einem Punkt ist die Geschichte eindeutig: Die Anleihen erholen sich am häufigsten im Oktober. Es ist also kein Wunder, dass die besten Kaufgelegenheiten am Aktienmarkt ebenfalls in dieser Zeit auftreten.

Und jetzt alles zusammen

Halten Sie einen Moment lang inne und denken Sie über das nach, was wir bisher gelernt haben: Langfristig betrachtet treten die meisten bedeutenden Kaufgelegenheiten in Jahren auf, die mit einer 2 oder 3 enden. Dies kann man dann noch mit dem Vierjahresphänomen kombinieren und so die Chancen noch mehr auf seine Seite ziehen. Somit wissen wir, dass die idealen Kaufzeitpunkte in Jahren liegen, die auf 2 enden und die mit einem Kaufpunkt gemäß dem Vierjahreszyklus zusammenfallen. In der Vergangenheit gehörten dazu die Jahre 1932 und 1942, und beide waren phänomenale Kaufgelegenheiten, wie man sie nur einmal erlebt.

Die nächste Gelegenheit kam mit einer Aufwärtsbewegung 1952, auf die Anfang 1953 ein Rücksetzer folgte. Und dann begann ein stetiger Börsenanstieg über den Rest des Jahres 1953 sowie die Jahre 1954 und 1955 hinweg. Als das Jahr 1962 heranrollte, hätte man denken sollen, die Anleger wären sich dieses doppelten Hakens aus Vierjahresphänomen und Jahrzehntmuster bewusst geworden. Leider war das nur bei wenigen so. Aber das Jahr 1962 war wieder das Sprungbrett in einen ständig steigenden Markt, bis zu dem alle Rekorde brechenden Hoch im Jahre 1966, das den Dow Jones Industrial Average über 1.000 Punkte hob.

Das Jahr 1972 war nicht gerade optimal für den Aktienkauf, aber es fiel eben nicht mit dem Vierjahresmuster zusammen, das Tiefs für die Jahre 1970 und 1974 anzeigte. Auf den nächsten idealen Kaufzeitpunkt mussten wir bis 1982 warten. Diesmal hatte die Kombination anscheinend enorme Auswirkungen auf die Preise, denn diese ultimative Hausse lief fast geradewegs von 1982 bis zu dem Jahr 1999. Jetzt sagen uns die Historiker, dies sei die größte Hausse aller Zeiten gewesen. Aber damals haben sie uns nicht gesagt, dass wir kaufen sollten. Und doch waren die historischen Daten sehr klar, denn das Jahr 1982 brachte den doppelten Haken, der die Bären k.o. schlug.

Noch einmal: Das war der Grund, weshalb ich How to Prosper in the Coming Good Years schrieb. Das war der Grund, aus dem ich mich so weit aus dem Fenster lehnte und meinen guten Ruf riskierte.

Nachdem wir jetzt gesehen haben, was nach 2002 herausgekommen ist, und nachdem wir festgestellt haben, dass das in unser Vierjahresphänomen passt, sollten jetzt auf jeden Fall die Bullenglocken läuten.

Und schließlich können wir noch den Oktobereffekt einbringen, weil wir wissen, dass die Mehrzahl der Baissen im Oktober endet. Dabei ist wichtig, dass das Ende einer Baisse gleichbedeutend mit dem Beginn einer Hausse ist. Daher glaube ich, man kann getrost davon ausgehen, dass das Jahr 2002 den Anlegern eine wunderbare Gelegenheit geboten hat, Aktien zu kaufen.

Als ich mit diesem Buch im Sommer 2001 anfing, dachte ich, ich könnte noch eine andere logische Schlussfolgerung für die Zukunft ziehen, und zwar dass die Aktienkurse von damals bis zum Oktober 2002 in eine Trading Range mit Abwärtstendenz einschwenken würden. Ob es wohl eine bedeutende Baisse geben würde? Ich wusste es wirklich nicht, aber es bestand eine gewisse Erwartung, dass es deutlich nach oben gehen könnte – natürlich nur bis zu dem dreifachen Schlag der Kaufzone im Oktober 2002, als das Vierjahresphänomen in ein Jahr fiel, das mit einer 2 endet. Die historischen Daten deuteten darauf hin, dass es eine bedeutende Verkaufswelle zwischen dem Jahre 2001 und unserem Kaufzeitpunkt geben würde. Das wäre nicht unpassend gewesen, aber es musste auch nicht zwingend so kommen. Meine Studien der Vergangenheit belegen vor allem, dass der Doppelschlag das Vorspiel zu großen Haussen ist. Manchmal werden sie durch bedeutende Niedergänge vorbereitet, aber manchmal auch nicht.

Was man als Nächstes tun sollte

Wer als Anleger das weiß, was wir jetzt wissen, steht vor mehreren Herausforderungen. Als Erstes muss man sich natürlich auf den nächsten Kaufpunkt vorbereiten … und dann auch noch wissen, welche Aktien man kaufen soll.

Wir wollen nicht vergessen, dass es laut diesen Prognosemethoden eine bedeutende Börsenerholung im Jahre 2005 und eine weitere im Jahre 2006 geben sollte. Diese Zeit bietet nach der Kaufgelegenheit des Jahres 2002 die nächste potenzielle große Kaufmöglichkeit.

Auf jeden Fall sollten Sie mit diesem Wissensvorsprung anfangen, nach Aktien zu suchen, die Sie auf Ihre Einkaufsliste setzen können. Der Rest des vorliegenden Buches ist den Auswahlmethoden und den Anlagestrategien gewidmet, die zu diesen prachtvollen langfristigen Kaufpunkten optimiert werden können. Natürlich kann man diese Methoden auch zu anderen Zeitpunkten benutzen, aber ich halte es für Unsinn, sie an Punkten anzuwenden, die nicht optimal sind. Und schließlich vergleiche ich Spekulanten gerne mit Spielcasinos: Die Casinos bauen gigantische Hotels, Golfplätze und so weiter, und zwar einfach nur, weil sie im Glücksspiel einen kleinen Vorteil haben, der zwischen zwei und fünf Prozent beträgt. Und mit diesem kleinen Vorteil scheffeln sie Geld.

Sie spielen ihr Spiel optimal. Sie verdienen ihr Geld auf „altmodische“ Weise: Sie haben einen Vorteil im Spiel und gönnen einem keine Chance (vielleicht ein kostenloses Hotelzimmer, aber niemals einen Vorteil im Spiel).

Sollten wir nicht genau das auch tun? Das ist meine feste Überzeugung. Es ist nicht nötig, jeden Tag oder auch nur jedes Jahr zu handeln. Ein langfristig orientierter Anleger sucht sich die Zeiten aus, in denen er den größten Vorteil auf seiner Seite hat. Ein Freund von mir, ein Pilot, sagte einmal zu mir: „Es ist besser, am Boden zu sein und zu wünschen, man wäre in der Luft, als in der Luft zu sein und zu wünschen, man wäre am Boden.“

4. KAPITEL

Woher man weiß, dass der Boden erreicht ist

TAURUM PER CERNUA PREHENDE. (PACKE DEN STIER BEI DEN HÖRNERN.)

Wir haben die Zeiten herausgefunden, für die wir die nächsten größeren Börsentiefs erwarten – 2002-2003 sowie die Kaufpunkte 2005 (Fünfer-Jahr im Jahrzehntmuster) und 2006 (Vierjahresphänomen). Vergessen wir auch nicht den potenziellen Kaufzeitpunkt in der zweiten Jahreshälfte 2007. Für diesen Zeitraum rechnen wir damit, dass der letzte steigende Abschnitt des Jahrzehntmusters einsetzt, und dieser bringt uns zu den beiden Minusjahren mit der ersten 9 und der zweiten 0 des Jahrhunderts.

Zwar haben wir diese potenziellen Tiefs klar vor Augen, aber diese Information reicht nicht aus, uns zum gegebenen Zeitpunkt zu überzeugen, so dass wir schnellstens kaufen. Ich halte es für hilfreich, vergangene Kaufzeitpunkte zu untersuchen, damit wir besser verstehen, womit wir rechnen können und worauf wir achten müssen, wenn sich die potenziellen nächsten Kaufgelegenheiten entfalten.

Woran man erkennt, dass Aktien unterbewertet sind

Ich verwende mehrere Indikatoren, die ich bei der Voraussage bedeutender Börsenböden äußerst nützlich finde. Es gibt mehrere Möglichkeiten, nach einem entstehenden Boden Ausschau zu halten, und eine davon ist das fundamentale Szenario. Eine sehr große Aussagekraft kommt der Dividendenrendite des Dow Jones Industrial Average zu. Die Dividendenrendite ist der prozentuale Ertrag, den Anleger in Form von Dividenden erhalten.

In der Vergangenheit bildeten sich Börsenhochs üblicherweise dann, wenn die Dividendenrendite des Dow Jones Industrial Average unter drei Prozent lag. Diese Regel funktionierte bis in die 1980er- und 1990er-Jahre sehr gut, aber dann rasten die Aktienkurse aus unerfindlichen Gründen immer weiter nach oben, obwohl die Dividendenrendite des Dow Jones sehr niedrig war. Die Rendite ist ein Maß für Wert beziehungsweise Qualität. Wenn keine Dividenden ausgeschüttet werden, ist das gewöhnlich (aber nicht immer) ein Zeichen dafür, dass das Unternehmen schwach oder unprofitabel ist.

Bedeutende Böden bildete der Dow Jones Industrial Average immer dann, wenn seine Dividendenrendite höher als sechs Prozent war. Angesichts der Tatsache, dass eine Rendite von drei Prozent oder weniger die Aufwärtsbewegung des Marktes heutzutage nicht mehr stoppt (die Unterbewertung liegt wohl eher im Bereich von ein bis zwei Prozent), lässt den Schluss zu, dass Renditen über sechs Prozent künftig noch seltener auftreten werden als in der jüngeren Vergangenheit, oder dass das gar nicht mehr vorkommt.

Dividendenrenditen über sechs Prozent haben ohne Zweifel die besten großen Kaufgelegenheiten der letzten 100 Jahre angezeigt. Das ist eine langfristige Vorgeschichte, die ich nicht vernachlässigen will. Aber trotzdem befürchte ich, dass es beim nächsten Börsentief keine derart hohe Rendite geben wird. Tiefs ohne hohe Renditen hat es schon gegeben. Eine absolut feststehende Investmentregel besagt, dass man, wenn die Dividendenrendite des Dow Jones Industrial Average sechs Prozent übersteigt, sein Haus beleihen, alles verfügbare Geld zusammenkratzen und Aktien kaufen sollte. Die Aktien steigen vielleicht nicht am Tag danach oder in der Woche danach, aber es steht immer eine riesenhafte Hausse bevor, wenn die Dividendenrendite so hoch ist. Das ist zwar noch nicht so oft vorgekommen, aber die wenigen Fälle mündeten immer in enorme Markterholungen.

Die beste Bewertungsmöglichkeit ist wahrscheinlich die Spanne zwischen den konkurrierenden Renditen der Aktien und der Anleihen. Aktien stehen immer in Konkurrenz zu anderen Investments. Wenn also Aktien sechs Prozent und Anleihen zwölf Prozent Rendite abwerfen, dann sind die Aktien trotz der hohen Rendite eindeutig überbewertet. An den Märkten ist alles relativ.

Nehmen wir an, die Dividendenrendite des Dow Jones Industrial Average betrug zum Börsenhoch drei Prozent. Eine Verdoppelung ergäbe sechs Prozent, und an diesem Punkt würde man aufgrund der Bewertung einen Boden erwarten. So sah in der Vergangenheit das allgemeine Verhältnis von hohen zu niedrigen Renditen aus. Renditen unter drei Prozent verursachten Börsenhochs, Renditen über sechs Prozent Börsentiefs.

Am 31. Juli 2001 betrug die Dividendenrendite des Dow Jones Industrial Average 1,69 Prozent. Eine Verdoppelung würde eine Rendite von 3,3 Prozent bedeuten. Das dürfte der grobe Bereich sein, ab dem eine Unterbewertung des Marktes auftritt. Eine Rendite im Bereich von 3,5 bis 4,0 Prozent würde höchstwahrscheinlich die nächste Bodenbildung anzeigen. Das wäre die höchste Rendite der letzten 20 Jahre! Der Dow Jones hat seit 1982 kein solches Bewertungsniveau mehr erreicht. Dementsprechend gehe ich davon aus, dass es langfristige Anleger anlocken würde, wenn der Dow Jones eine derart hohe Rendite erreichen würde. Denn schließlich bietet ein Bankkonto derzeit ungefähr die gleiche Rendite, allerdings ohne die Möglichkeit des Wertzuwachses.

Wie man das Federal Reserve System beobachtet

Das Federal Reserve Board sorgt sich genauso um die Aktienkurse wie Sie. Ob der Vorsitzende der Fed nun Arthur Burns, Paul Volcker oder Alan Greenspan heißt, sie alle äußerten große Besorgnis über zu hohe beziehungsweise zu niedrige Aktienkurse. Ehemalige Studenten von Burns haben mir die Modelle gezeigt, die er entwickelt hat und die er in seiner Zeit bei der Fed gewiss auch verwendet hat.

Letzlich ist der Aktienmarkt schon immer das direkteste Maß für Vertrauen, und Vertrauen ist das Kapital jedes Bankensystems.

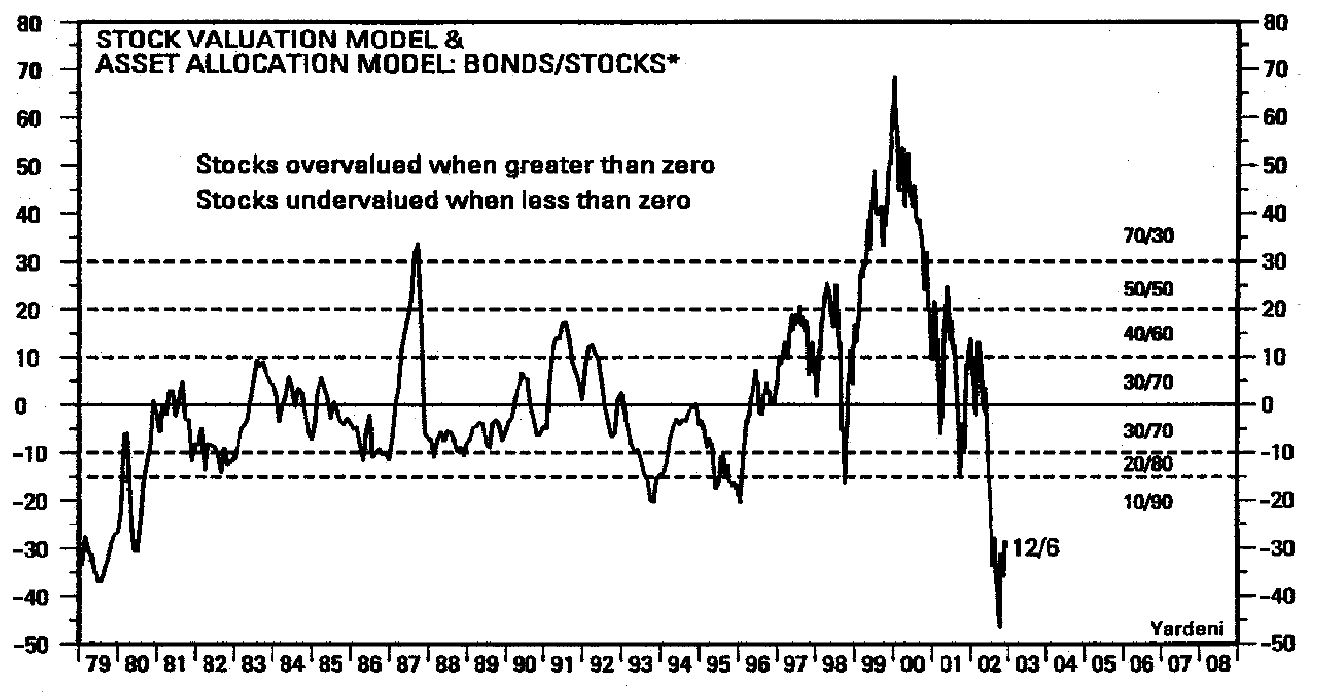

Die Fed hat ein Bewertungssystem für Aktienkurse, das sie seit Jahren benutzt, um die Währungspolitik zu bestimmen. Das Fed-Maß errechnet sich als Verhältnis des S & P 500 zu seiner fairen Bewertung – und das ist der Durchschnitt der Schätzungen für den operativen Gewinn in zwölf Monaten geteilt durch die Rendite der zehnjährigen Schatzanleihen minus 100. Man findet diesen Wert auf einer Internetseite, die von Ed Yardeni veröffentlicht wird (suchen Sie einfach „Yardeni“ oder „Ed Yardeni“). Yardeni war zwar gelegentlich ein bisschen zu bärisch, insbesondere anlässlich der angeblichen Jahr-2000-Krise, aber anlässlich des Tiefs 2002 war er einer der wenigen Bullen. Der Index hat sich sehr gut als Signal für uns und die Fed bewährt, wann die Aktienkurse zu hoch oder zu niedrig sind.

ABB. 4.1

Aktien-Bewertungsmodell der Federal Reserve: Verhältnis aus dem S & P 500 Index und seiner fairen Bewertung (durchschnittliche 52-Wochen-Prognose für den operativen Gewinn pro Aktie des S & P 500, dividiert durch die Rendite der zehnjährigen US-Schatzanleihen) minus 100.

Quelle: Thomson Financial

Abbildung 4.1 zeigt den Verlauf des Indexes bis zum September 2001, und ist recht einfach zu interpretieren. In der Vergangenheit waren bei einem Wert von 20 die Aktien überbewertet, und es folgte ein Abstieg.

Wenn der Index unter -10 stand, befanden sich die Aktien in einer langfristigen Kaufzone.

Im Jahre 1999 überschritt der Index bei 65 den Höhepunkt, und in den Jahren 2001 und 2002 bewegte er sich im neutralen Bereich. Am logischsten wäre es, wenn er als Nächstes auf unterbewertet stehen würde. Das liegt daran, dass sich der Markt immer von unterbewertet auf überbewertet und wieder zurück auf unterbewertet bewegt. Da wir gerade aus der überbewerteten Zone kommen, wissen wir, dass sich die Märkte in nicht allzu ferner Zukunft in Richtung Unterbewertung bewegen werden. Wenn Sie dementsprechend feststellen, dass der Index im Jahre 2003 unter -10 gefallen ist, dann werden Sie wissen, dass sich ein Börsentief nähern dürfte. An diesem Punkt hilft die Macht der Federal Reserve den Anlegern; die Fed wird dann sehen, dass der Wert ein starkes Indiz für niedrige Aktienkurse ist und dass sie die Marktaktivität anregen muss. Dies unterstreicht auch die Bedeutung der Gewinne am Aktienmarkt und veranschaulicht plastisch, dass sie eine entscheidende Zutat des wahren Börsenerfolgs sind.

ABB. 4.2

Aktienbewertungsmodell und Anlage-Verteilungsmodell Anleihen/Aktien: Verhältnis des S & P 500 Index zu seiner fairen Bewertung (12-Monats-Prognose für den operativen Gewinn pro Aktie des S & P 500, dividiert durch die Rendite der zehnjährigen US-Schatzanleihen) minus 100. Bis März 1994 Monatswerte, danach Wochenwerte.

Quelle: Thomson Financial

Vergessen Sie nicht, dass das Geld immer Wahlmöglichkeiten hat; es kann in konservative und sichere Anlagen wandern, etwa ein Bank-oder Sparkassenkonto mit einem festen Zinssatz. Aber dann kann es sich nicht durch Kapitalzuwachs vermehren. Wenn sich das Geld für diese Möglichkeit entscheidet, dann deutet das darauf hin, dass es Angst vor der Zukunft hat. Aber wenn das Geld in einem sicheren Hafen vergleichbare Erträge erzielen und trotzdem noch das Potenzial haben kann, sich zu mehren, dann ist die Entscheidung leicht, wo es hingehen soll. Es wird dort hingehen, wo es aus beiden Welten das Beste bekommt – einen vergleichbaren Zins oder eine sonstige vergleichbare Rendite kombiniert mit einem möglichen Kapitalzuwachs.

Das Geld folgt immer dem Grundgesetz der menschlichen Motivation – das Eigeninteresse geht vor – und wenn das „schlaue Geld“ (dazu gehören Anleger aller Nationen und Rassen) die Möglichkeit hat, aus beiden Welten das Beste zu bekommen, dann trifft es diese logische Wahl.

Und dann sehen Sie sich einmal die Augenweide in Abbildung 4.2 an, den gleichen Chart wie in Abbildung 4.1, allerdings bis Ende des Jahres 2002. Und siehe da, kurz bevor die Aktien den Boden erreichten, hatte sich der Index in die Kaufzone bewegt, die ich im Jahre 2001 vorausgesagt hatte. Geld, kaltes, hart erarbeitetes Geld, ist der unentbehrliche Nährstoff für Markterholungen. Es ist das einzigartige Elixier und der ultimative Treibstoff jedweder Aufwärtsbewegung. Wenn der Tank voll ist, fährt das Auto immer weiter. Der Sprit stammt großenteils von:

-Aktien-Investmentfonds – Diese Leute bekommen ihr Geld von Menschen wie Ihnen und mir, Menschen jeglicher Couleur, von Armen und Reichen, Wohlhabenden und Super-Wohlhabenden. In den letzten Jahren quollen auch Dollars von Pensionsfonds aus den Tanks.

-Privatanlegern – Privatanleger investieren entweder nur ihr eigenes Geld, oder sie nehmen bei ihrem Broker Margin-Kredite auf, damit sie mit jedem Dollar oder Euro einen größeren Knalleffekt erzielen können. In diesem Sinne ist ihre Möglichkeit, Darlehen aufzunehmen, potenzieller Treibstoff. Wenn alle ihren Kreditrahmen ausgeschöpft haben, ist der Tank leer. Wenn sie noch Kredit haben, lässt ein Silberstreif am nächtlichen Horizont auf einen heller leuchtenden Mond hoffen.

Ücretsiz ön izlemeyi tamamladınız.